Шрифт:

Закладка:

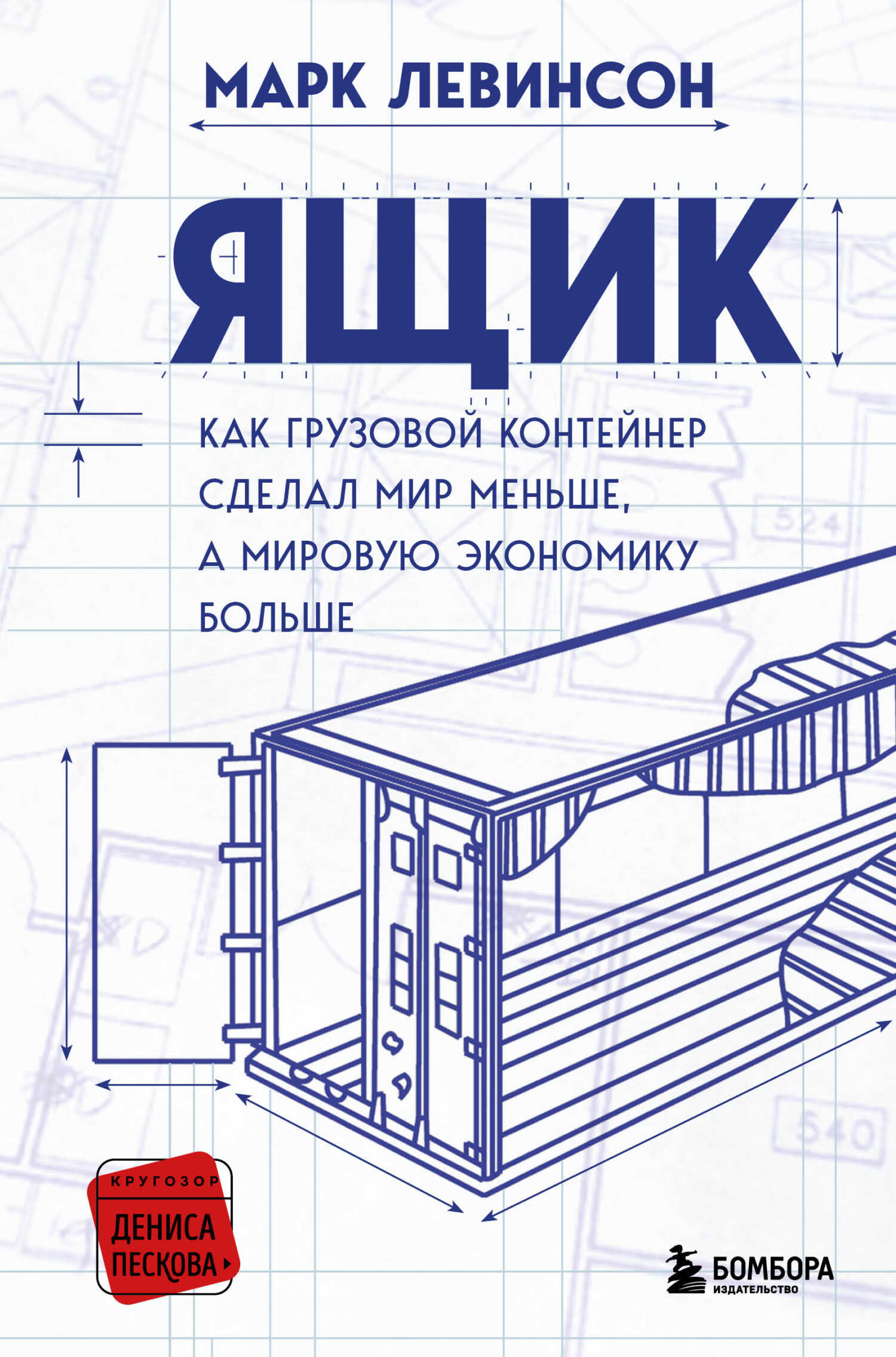

Невероятно, но современный мир не был бы таким, если б не невзрачный транспортный контейнер. Скромный ящик менее чем за полвека вызвал революционные перемены в производстве, торговле и грузоперевозках, позволив мировой экономике стать подлинно глобальной. Шествие нового формата не было, безусловно, триумфальным: даже в XX веке перегрузка товаров в портах осуществлялась, как 3000 лет назад при финикийцах, и перемен не жаждал никто. Людям было что терять: профессия докера теперь вымерла, знаменитые прежде порты вроде Ливерпуля и Нью-Йорка утратили значение, железным дорогам пришлось почти полностью обновить парк вагонов, а перевод производств за океан оставил без работы жителей многих развитых стран.И всё-таки он победил! Перед вами его нерассказанная история.В формате PDF A4 сохранен издательский макет книги.