Шрифт:

-

+

Закладка:

Сделать

Перейти на страницу:

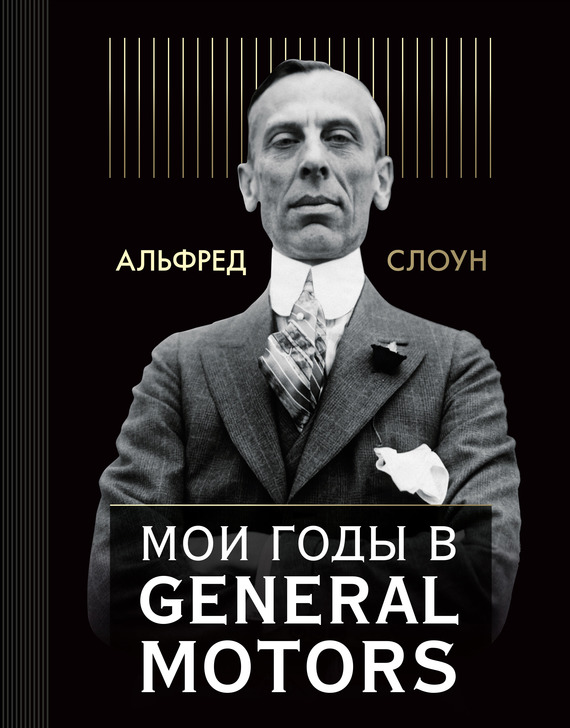

Перед вами бестселлер, который стал классикой бизнес-литературы и продолжает лидировать на протяжении последних 50 лет. Эта история – квинтэссенция личного опыта руководства гигантской отраслью, взгляд изнутри на драматические события управления бизнесом. Альфред Слоун – легенда автомобильной промышленности. Именно под его руководством General Motors стала крупнейшей компанией в мире. Из этой книги вы узнаете: какие шаги предпринял Слоун, чтобы убыточная компания менее чем за 10 лет завоевала репутацию главного автопроизводителя; как General Motors удалось обогнать знаменитого Генри Форда; как GM расширила горизонты и стала крупнейшим производителем двигателей для самолетов-истребителей.

Перейти на страницу:

Еще книги автора «Альфред Слоун»: